Los seguros y los riesgos del cambio climático

Esta es una traducción del artículo reciente de Günther Thallinger, miembro del Consejo de Administración de Allianz SE que es la tercera empresa aseguradora mas grande del mundo. https://www.linkedin.com/pulse/climate-risk-insurance-future-capitalism-g%C3%BCnther-thallinger-smw5f/

Las emisiones de CO₂ aumentan directamente la cantidad de energía que queda atrapada en la atmósfera terrestre. No se trata de una cuestión ambigua o futura, sino de una realidad física. Cuantas más emisiones de gases de invernadero se produzcan, más energía se retiene. Cuanta más energía se retenga, más extrema se comporta la atmósfera. Las tormentas se intensifican, las olas de calor duran más, las lluvias son más intensas, las sequías son más profundas. Este es el primer principio.

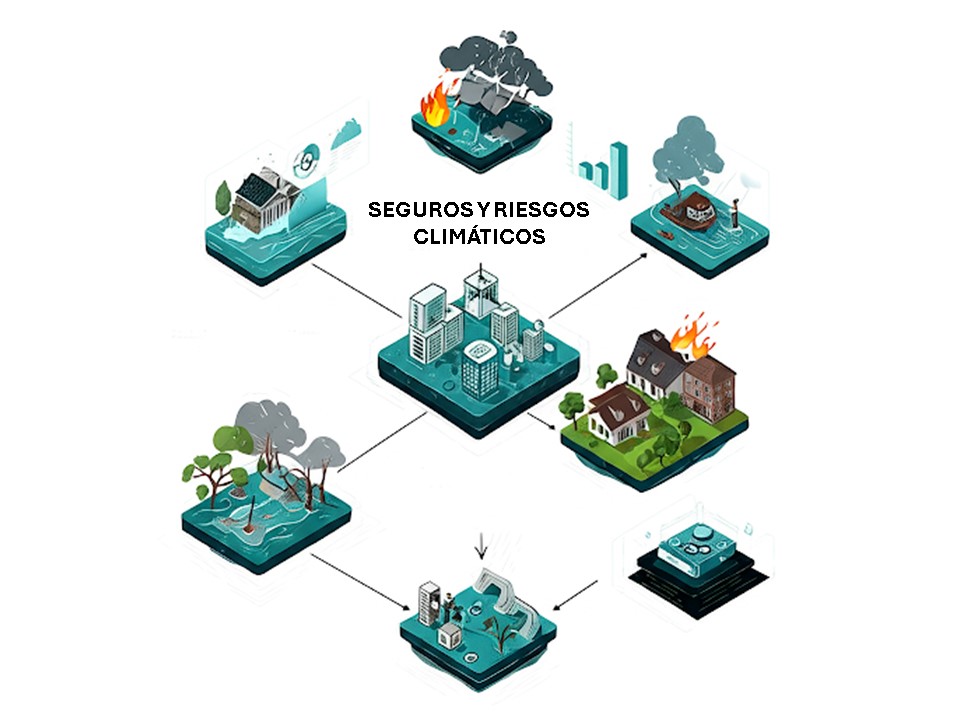

Estos fenómenos climáticos extremos plantean riesgos físicos directos para todas las categorías de bienes artificiales: tierras, viviendas, carreteras, líneas eléctricas, ferrocarriles, puertos y fábricas. El calor y el agua pueden destruir el capital. Las casas inundadas pierden valor. Las ciudades sobrecalentadas se vuelven inhabitables. Clases enteras de activos se degradan en tiempo real, lo que provoca pérdida de valor, interrupción de negocios y devaluación del mercado a nivel sistémico.

El sector asegurador siempre ha gestionado estos riesgos. Pero nos estamos acercando rápidamente a niveles de temperatura media mundial (1,5 °C, 2 °C, 3 °C) para los que las aseguradoras ya no podrán ofrecer cobertura para muchos de estos riesgos. El cálculo muestra rápidamente que las primas exigidas superan lo que las personas o las empresas pueden pagar. Esto ya es el caso en regiones enteras se vuelven inasegurables. (Ver: State Farm and Allstate exiting California’s home insurance market due to wildfire risk, 2023).

No se trata de un ajuste puntual del mercado. Es un riesgo sistémico que amenaza los cimientos mismos del sector financiero. Si el seguro ya no está disponible, otros servicios financieros tampoco estarán disponibles. Una casa que no puede ser asegurada no puede ser hipotecada. Ningún banco otorgará préstamos para propiedades no asegurables. Los mercados de crédito se paralizan. Se trata de una contracción crediticia inducida por el clima.

Esto se aplica no sólo a la vivienda, sino también a la infraestructura, el transporte, la agricultura y la industria. El valor económico de regiones enteras -costeras, áridas, propensas a los incendios forestales- comenzará a desaparecer de los registros financieros. Los mercados cambiarán los precios, rápida y bruscamente. Así es como se ve una falla de mercado inducida por el clima.

Algunos dicen que el Estado intervendrá cuando las aseguradoras se retiren. Pero esto presupone que el Estado, es decir, el contribuyente, tiene los medios para hacerlo. Esta hipótesis ya se está derrumbando. Cubrir el costo de tres o cuatro grandes incendios o inundaciones en un solo año ejerce presión sobre los presupuestos públicos. Si ocurren varios eventos muy costosos en un corto período de tiempo, como lo predicen las proyecciones climáticas, ningún gobierno puede cubrir razonablemente los daños sin recurrir a la austeridad o al colapso.

(Ver: Germany’s €30B flood relief in 2021; Australia’s rising disaster relief costs 2020–2023).

También está el falso consuelo de la «adaptación», porque muchos riesgos no se prestan a una adaptación significativa. No hay forma de adaptarse a temperaturas por encima de la tolerancia humana. La adaptación a los megaincendios es limitada, excepto que se prohíban las construcciones cerca de los bosques. Ciudades enteras construidas sobre llanuras aluviales no pueden simplemente mudarse más arriba. Y a medida que las temperaturas continúan aumentando, la adaptación en sí misma se vuelve económicamente inviable.

Una vez que alcancemos los 3°C de calentamiento medio global, la situación será prácticamente irreversible. La energía atmosférica a este nivel persistirá durante más de 100 años debido a la inercia del ciclo del carbono y a la falta de tecnologías industriales escalables de eliminación de carbono atmosférico. No se conoce una vía para volver a las condiciones anteriores, a los 2 °C. (Ver: IPCC AR6, 2023; NASA Earth Observatory: “The Long-Term Warming Commitment”)

En esta etapa, el riesgo no se puede transferir (no hay seguro), el riesgo no puede ser absorbido por el Estado (no hay capacidad pública) y el riesgo no se puede adaptar (se superan los límites físicos). Esto significa que no habrá más hipotecas, no más desarrollos inmobiliarios, no más inversiones a largo plazo, no más estabilidad financiera. El sector financiero tal y como lo conocemos dejará de funcionar y con ello, el capitalismo tal y como lo conocemos dejará de ser viable.

Se debe resolver ahora esta amenaza existencial. La idea de que las economías de mercado pueden seguir funcionando sin seguros, finanzas y protección de activos es una fantasía. No puede haber capitalismo sin servicios financieros operativos. Y no puede haber servicios financieros sin la capacidad de evaluar y gestionar los riesgos climáticos.

Solo hay una solución: evitar un mayor aumento de los niveles de energía en la atmósfera. Esto significa evitar que las emisiones entren en la atmósfera. Esto significa quemar menos combustible fósil o capturarlo en el punto de combustión y almacenarlo. Estas son las dos únicas palancas. Todo lo demás es solo demora o distracción.

La buena noticia es que ya tenemos las tecnologías para pasar de la combustión de combustibles fósiles a la energía de cero emisiones. Solar, eólica, almacenamiento en baterías, hidrógeno verde, electrificación, modernización de la red, eficiencia de la demanda: estas son soluciones maduras y escalables. (Ver: IRENA Global Renewables Outlook 2023; McKinsey: “Net-Zero Transition” 2022; UN: “Raising Ambition on Renewable Energy”).

Lo único que falta es velocidad y escala para el cambio a estas tecnologías. Y la comprensión de que no se trata de salvar el planeta, se trata de salvar las condiciones bajo las cuales los mercados, las finanzas y la civilización misma pueden seguir funcionando.